Introduction au Private Equity : Fonctionnement, Stratégies, Avantages et Risques

Comprenez les bases du Private Equity : comment ça marche, quels sont les avantages et risques, et pourquoi investir dans cette classe d’actifs en 2025.

Le Private Equity (ou capital-investissement) consiste à investir dans des entreprises non cotées en bourse sur un horizon de moyen à long terme (généralement 3 à 10 ans).

L’objectif est de financer et d’accompagner la croissance de ces sociétés puis de revendre sa participation avec une plus-value. Contrairement aux actions cotées, ces placements sont peu liquides mais offrent un potentiel de rendement plus élevé en échange d’un risque plus important. Ce premier article pose les bases : nous expliquons comment fonctionnent les fonds de Private Equity, quelles sont les différentes stratégies d’investissement, ainsi que les principaux avantages et risques à connaître pour un investisseur.

Fonctionnement d’un fonds de Private Equity

Investir en Private Equity peut se faire en direct (entrer au capital d’une entreprise non cotée) ou via un fonds spécialisé qui mutualise les apports de plusieurs investisseurs. Le plus courant est de passer par des fonds de capital-investissement gérés par des sociétés de gestion professionnelles. Voici comment ces fonds fonctionnent généralement :

- Levée de fonds : La société de gestion lève des capitaux auprès d’investisseurs (institutionnels, family offices, particuliers fortunés, etc.). Un fonds est souvent structuré sur une durée déterminée (10 ans typiquement). Les investisseurs, appelés Limited Partners (LPs), s’engagent à apporter un montant (capital committed) qui sera appelé progressivement.

- Période d’investissement : Une fois le fonds lancé, le gestionnaire dispose de quelques années (souvent ~5 ans) pour investir les capitaux dans des entreprises cibles. Les appels de fonds sont effectués au fur et à mesure des besoins, au lieu de tout verser au départ Par exemple, un engagement de 100 000 € peut être découpé en 5 appels de 20 000 € par an sur 5 ans, le temps que le gérant identifie des opportunités d’investissement de qualité.

- Création de valeur : Le fonds prend des participations (minoritaires ou majoritaires) dans des entreprises selon sa stratégie (startups, PME en croissance, sociétés matures à racheter…). Le gestionnaire apporte son expertise pour développer l’entreprise : stratégie, expansion géographique, amélioration opérationnelle, etc. L’objectif est d’augmenter la valeur de l’entreprise, par la croissance de ses résultats et/ou une revalorisation de son multiple de valorisation. Certains montages, comme le LBO (Leverage Buy-Out), utilisent l’effet de levier de la dette : une partie de l’acquisition est financée à crédit, et le remboursement de cette dette augmente mécaniquement la part de valeur revenant aux actionnaires si l’entreprise performe.

- Désinvestissement : Au terme de quelques années (souvent 5 à 10 ans après l’investissement), le fonds sort du capital de l’entreprise pour concrétiser le gain. Les sorties peuvent prendre la forme d’une cession (revente à un autre investisseur ou industriel) ou d’une introduction en bourse (IPO). Les liquidités générées sont alors redistribuées aux LPs. Un fonds arrive en fin de vie quand il a cédé toutes ses participations.

Cycle de vie et stratégies : Chaque entreprise traverse des phases de développement, et le Private Equity s’y adapte avec des stratégies spécifiques. On distingue principalement : le capital-amorçage (seed) pour financer les toutes jeunes pousses (R&D, prototypage), le capital-risque (venture capital) qui prend des participations dans des startups innovantes en phase d’amorçage ou de décollage, le capital-développement (growth) pour des PME déjà établies cherchant à accélérer leur croissance, et le capital-transmission (buyout) pour racheter des entreprises matures (souvent via LBO). Il existe aussi des fonds de situations spéciales ou de retournement pour les entreprises en difficulté à redresser. Chacune de ces stratégies présente un profil de risque/rendement différent (le venture capital est plus risqué mais peut rapporter davantage, le buyout est plus focalisé sur des entreprises stables avec usage de la dette, etc.).

Les fonds de Private Equity sont généralement spécialisés par stratégie (par exemple un fonds dédié au capital-développement dans le secteur technologique) et parfois par zone géographique ou par secteur d’activité. En tant qu’investisseur, il est important de comprendre sur quel segment opère un fonds, car cela détermine son profil de risque, son horizon d’investissement et les flux de trésorerie attendus. Par exemple, un fonds de venture capital pourra ne redistribuer des gains qu’en fin de période si quelques startups connaissent un grand succès, alors qu’un fonds de buyout investissant dans des entreprises plus matures pourrait commencer à réaliser des cessions et à verser des produits dès la 4ᵉ ou 5ᵉ année.

Avantages du Private Equity

Pourquoi investir sur des entreprises non cotées alors qu’il existe des placements liquides en bourse ? Le Private Equity comporte plusieurs avantages potentiels pour un investisseur avisé :

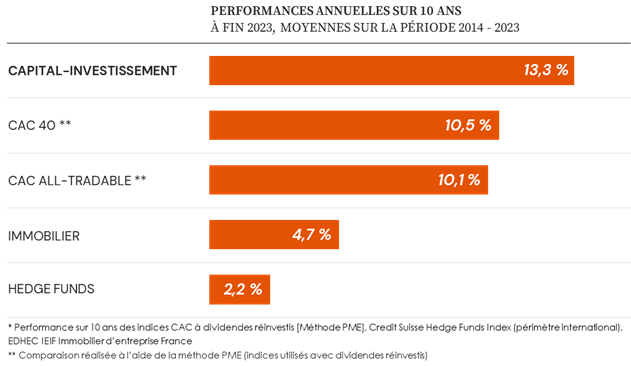

- Rendement potentiellement élevé : C’est l’attrait numéro 1. En investissant tôt dans des sociétés à fort potentiel, les fonds de Private Equity visent des performances supérieures aux marchés cotés sur le long terme. Les gains proviennent de la création de valeur dans l’entreprise (croissance des bénéfices, augmentation des multiples de valorisation) puis de la revente avec une plus-value. Les données historiques confirment cet avantage : par exemple, en France, le capital-investissement a dégagé un TRI net moyen de 13,3 % par an sur 10 ans, contre 10,5 % pour le CAC 40 sur la même période (franceinvest.eu). Autrement dit, il surperforme les actions cotées sur une décennie, malgré des marchés boursiers performants sur la période. Le graphique suivant illustre cette surperformance par rapport à d’autres classes d’actifs :

Performances annuelles moyennes sur 10 ans (2014-2023) par classe d’actifs, données fin 2023. Le capital-investissement affiche +13,3 %/an net, contre +10,5 % pour un indice actions (CAC 40), bien au-delà de l’immobilier non coté ou des hedge funds (franceinvest.eu)

- Diversification et faible corrélation : Le Private Equity apporte une diversification supplémentaire dans un portefeuille. Les entreprises non cotées évoluent en dehors des fluctuations quotidiennes des marchés boursiers. Ainsi, leurs valorisations ne bougent pas au gré de la volatilité boursière, ce qui procure une certaine décorrélation. L’ajout de Private Equity dans un portefeuille mixte d’actions et d’obligations peut améliorer le rendement global sans augmenter significativement le risque global, grâce à cette faible corrélation. En pratique, des études ont montré que mettre 10 à 20 % de Private Equity dans un portefeuille permet d’améliorer le couple rendement/risque sur le long terme. C’est un moyen d’accéder à des opportunités de croissance inaccessibles en bourse, comme des startups innovantes ou des PME familiales, et ainsi d’enrichir la palette de placements au-delà des classes d’actifs traditionnelles.

- Horizon long terme et création de valeur tangible : Investir en non coté incite à adopter une vision de long terme. Les fonds accompagnent les entreprises sur plusieurs années, libérés de la pression des résultats trimestriels. Cet horizon long permet de déployer des stratégies de transformation en profondeur (nouvelles lignes de produits, expansions à l’international, fusions-acquisitions complémentaires…) et d’attendre que la valeur se réalise pleinement. Pour l’investisseur, cela signifie accepter d’immobiliser son capital, mais en échange, l’entreprise a le temps de réellement croître et gagner en valeur, ce qui peut conduire à des plus-values significatives lors de la sortie. On considère également que le Private Equity permet de soutenir l’économie réelle : en finançant des entreprises, on participe à leur développement, ce qui peut être valorisant sur le plan personnel (satisfaction de contribuer à l’essor d’un projet entrepreneurial). Certains investisseurs apprécient d’ailleurs la dimension active du Private Equity : via un fonds, ils peuvent indirectement influencer la stratégie des entreprises (le gestionnaire siège souvent aux conseils d’administration), ce qui n’est pas le cas en bourse où l’on est simple actionnaire minoritaire dispersé.

- Avantages fiscaux éventuels : Dans certains cas, investir en Private Equity peut s’accompagner d’incitations fiscales. Par exemple, en France, souscrire des parts de FCPR, FCPI ou FIP (fonds encouragés par les pouvoirs publics) peut donner droit à des réductions d’impôt sur le revenu (25 % du montant investi, plafonné à 12 000 € pour un célibataire), ou à une exonération d’impôt sur les plus-values à la sortie, en contrepartie d’une durée de blocage minimale. Nous y reviendrons dans un autre article dédié aux guides pratiques, mais c’est un aspect à connaître : le Private Equity s’insère parfois dans une stratégie patrimoniale optimisée (par exemple investir via un contrat d’assurance-vie pour bénéficier de la fiscalité avantageuse de celui-ci sur les gains).

Risques et inconvénients à maîtriser

Comme tout investissement, le Private Equity comporte des risques qu’il faut bien appréhender avant de se lancer, d’autant plus qu’ils peuvent être élevés. Voici les principaux :

- Risque de perte en capital : Il est possible de tout perdre. Les entreprises non cotées sont souvent plus petites ou en développement, donc plus vulnérables aux aléas économiques, technologiques ou concurrentiels. Une startup financée en capital-risque peut faire faillite si son produit échoue ; une entreprise rachetée en LBO peut ne pas supporter sa dette en cas de contre-performance. Contrairement aux obligations ou à certains produits, il n’y a aucune garantie du capital investi : si l’entreprise fait faillite, la valeur des parts peut tomber à zéro. C’est pourquoi il est crucial de diversifier ses investissements Private Equity sur plusieurs entreprises ou via des fonds qui, eux-mêmes, prennent des participations multiples. Le risque se trouve ainsi mutualisé.

- Manque de liquidité : C’est l’un des freins majeurs. Investir en Private Equity signifie que votre argent sera bloqué pendant plusieurs années. Pas de revente facile : il n’existe pas de marché secondaire liquide pour céder ses parts du jour au lendemain. Un investisseur ne peut généralement pas sortir du fonds avant son terme (ou alors à titre exceptionnel et souvent avec une forte décote via un marché secondaire restreint). Il faut donc être à l’aise avec un horizon d’investissement de 5 à 10 ans minimum – d’ailleurs, il est recommandé d’accepter une durée d’immobilisation pouvant aller au-delà de 10 ans pour certains fonds. En outre, les flux de trésorerie sont inversés par rapport à un investissement classique : d’abord des décaissements (appels de fonds successifs) puis, plus tard, des encaissements lors des cessions. Les premières années d’un fonds voient souvent une performance comptable négative (frais et investissements non encore valorisés) suivie d’une remontée lors des réalisations, formant la fameuse “courbe en J” de rendement (nous détaillerons ce concept en semaine 5). En résumé, il faut immobiliser une somme dont on n’a pas besoin à court terme.

- Complexité et accessibilité : Le marché du non coté est moins transparent que le coté. Les informations financières des entreprises privées sont moins disponibles, l’évaluation de leur valeur est délicate (pas de cours de bourse) et réservée aux initiés. De plus, historiquement le Private Equity était réservé aux investisseurs institutionnels ou professionnels, avec des tickets d’entrée très élevés. Bien que la tendance soit à la démocratisation (nous le verrons en semaine 2 avec l’émergence de plateformes accessibles), certains fonds imposent encore un minimum de 100 k€ ou plus. Les particuliers aux moyens modestes ont longtemps été exclus ou limités à quelques produits fiscaux (FIP/FCPI) aux frais élevés. Il faut aussi noter que devenir business angel en direct (investir soi-même dans une startup) requiert beaucoup de temps, d’expertise et un réseau, ce qui n’est pas à la portée de tous – sans parler du risque considérable de tout perdre sur une seule entreprise si on mise mal. Bref, l’accessibilité du Private Equity s’améliore mais reste contrainte : certaines opportunités sont réservées aux investisseurs qualifiés ou fortunés.

- Frais de gestion élevés : Les fonds de Private Equity pratiquent généralement une double couche de frais : des frais de gestion annuels (~2 % par an) et une commission de performance (le carry, typiquement 20 % des profits au-delà d’un certain seuil, par ex. 8 % de rendement annuel). Ces frais élevés rémunèrent la sélection et l’accompagnement actif des entreprises, mais ils viennent rogner le rendement pour l’investisseur. Il faut y prêter attention car sur 10 ans, 2 % annuels peuvent consommer une part non négligeable des gains bruts. Par ailleurs, certaines plateformes intermédiaires ajoutent leurs propres frais (ex : +1 % de frais d’entrée et +0,8 % annuels sur Moonfare), même si d’autres tentent de réduire ces coûts pour attirer une clientèle plus large (ex : Ramify avec 0 % de frais d’entrée promotionnels). L’investisseur doit donc bien comprendre la structure de frais totale avant d’investir (frais du fonds + frais éventuels du distributeur). Dans un article à venir sur la comparaison des plateformes, nous détaillerons ce point.

En synthèse, le Private Equity est une classe d’actifs puissante pour qui en comprend les mécanismes : elle peut booster le rendement et diversifier un portefeuille, en échange d’une immobilisation de capital et d’une prise de risque plus importante. Le tout est de bien doser (ne pas y allouer une part excessive de son patrimoine), de bien choisir ses investissements (fonds de qualité, projets solides) et d’être patient. Dans les articles à venir, nous approfondirons ces aspects : nous verrons comment accéder à ces investissements via des plateformes spécialisées, nous analyserons les tendances du marché en 2025 pour comprendre l’environnement d’investissement , nous donnerons des conseils pratiques pour sélectionner les meilleurs fonds et optimiser son investissement , et enfin nous mettrons en pratique ces connaissances à travers des cas concrets et simulations. L’objectif est que vous puissiez aborder le Private Equity avec un œil averti et prendre des décisions d’investissement éclairées et adaptées à votre profil.