Cas pratiques et simulations : Mise en situation de l’investisseur en Private Equity

Analysez les scénarios, évaluez les risques et affinez votre stratégie d’investissement alternatif.

Ce nouvel article est consacré à des exemples concrets, des simulations chiffrées et l’exploration de stratégies avancées en Private Equity. L’objectif est de vous projeter dans la peau d’un investisseur : comment se déroule un investissement sur 10 ans ? Quel peut être le rendement d’un portefeuille incluant du Private Equity ? Nous aborderons également des notions plus pointues comme la gestion de la courbe en J, le co-investissement et le marché secondaire, afin d’élargir notre boîte à outils stratégique.

Cas pratique 1 : Parcours d’un investissement via un fonds de Private Equity

Imaginons que vous avez souscrit en 2015 à un fonds de Private Equity, appelons-le “Alpha Fund 2015”, avec un engagement de 100 000 €. Ce fonds est un véhicule de capital-développement dont la période d’investissement était 2015-2019, et la période de cession 2020-2025. Voyons comment cela aurait pu se dérouler sur 10 ans :

- 2015 (année 1) : Vous vous engagez pour 100 k€. Au closing du fonds, vous versez une commission d’entrée de 1 % (soit 1 000 €) et le fonds appelle 20 % du capital pour démarrer, donc 20 000 €. Il reste 80 000 € d’engagement non appelé . À ce stade, vous avez payé 21 000 €. Votre valeur investie est d’environ 20 000 € moins les frais de gestion de 2%, investis dans les premières participations.

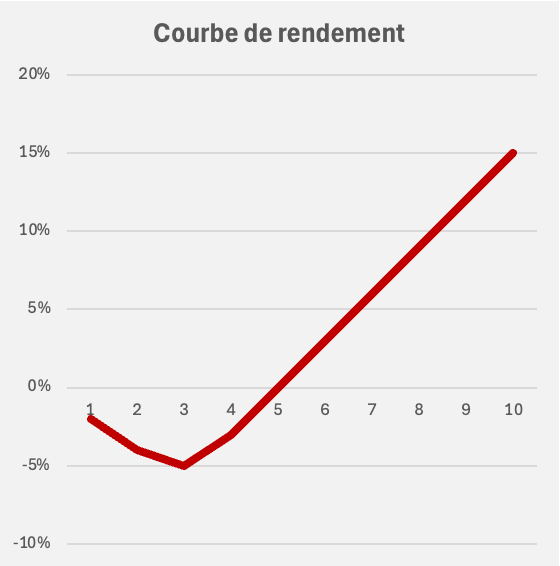

- 2016-2019 (années 2 à 5) : Le fonds continue d’appeler des capitaux. Supposons un calendrier régulier : 20 k€ appelés en 2016, 20 k€ en 2017, 20 k€ en 2018, et 20 k€ en 2019 (pour atteindre le total de 80 k€ restant). Au total, vous aurez versé 101 k€ (dont 1 k€ de frais d’entrée inclus) sur 5 ans. Durant cette phase, le fonds constitue un portefeuille de, disons, 15 entreprises. Chaque année, les frais de gestion 2 % sont prélevés sur le capital engagé total, soit 2 k€/an (payés à même les sommes appelées). Fin 2019, toute votre somme est investie dans les sociétés (net des frais). Aucun retour ne vous a encore été versé (c’est normal, les entreprises sont en croissance et pas encore revendues). Sur vos relevés, la valeur de vos parts est essentiellement au coût, peut-être ajustée si certaines entreprises ont pris de la valeur sur le papier. Il est possible qu’en 2018-2019, la valeur d’inventaire soit par exemple 95 k€ (sur 100 k€ investis) en raison donc des frais compensés potentiellement de l’accroissement de la valeur des premiers investissements . – c’est la phase creuse de la courbe en J où la performance apparaissant est négative, ce qui est attendu.

- 2020 (année 6) : Les premières cessions ont lieu. Alpha Fund revend l’entreprise A à un industriel, réalisant 2x sa mise, et cède l’entreprise B à un autre fonds (secondary buyout) pour 3x. Ces deux ventes rapportent au fonds, par exemple, 40 k€ pour votre quote-part. Le fonds vous distribue alors ces 40000 € (souvent on distribue après avoir pris des réserves pour frais, etc., simplifions). Vous avez donc votre premier retour : 40 k€ encaissés. Désormais, sur 100 k€ investis, il en reste 85 k€ “au travail” dans les participations restantes. Votre valeur d’inventaire à fin 2020 peut être, disons, 120 k€ (85 k€ en portefeuille + plus-value latente sur quelques boîtes qui ont bien performé). Vous êtes sorti de la zone négative.

- 2021-2023 (années 7 à 9) : Le fonds continue les cessions. En 2021, il revend 3 entreprises de plus, dont une très belle opération à 4x la mise. Vous recevez mettons 50 k€ cette année-là. En 2022, c’est une année moins active ; peut-être une petite sortie de 20 k€ pour vous. En 2023, une grosse sortie (ex : une société introduite en bourse) vous rapporte 50 k€. À ce stade, cumulativement, vous avez par exemple reçu 40 + 50 + 20 + 50 = 160 k€ en distributions. Il reste quelques participations (mettons 2 entreprises) encore non vendues dans le fonds, mais la plupart des investissements ont été réalisés. Votre capital initial de 100 k€ est déjà complètement retourné. Sur le bilan du fonds, on peut dire que le DPI (Distributed to Paid-In) est 1.6x (160/100) et le TVPI (Total Value to Paid-In) est peut-être 2x à fin 2023, car les 2 dernières participations valent sur le papier, imaginons, 40 k€ (valorisation espérée). Donc 160 distribués + 40 valeur résiduelle = 200, sur 100 investis = 2 multiple.

- 2024 (années 10) : Le fonds clôture ses positions. En 2024, les deux dernières entreprises sont vendues, vous recevez 60 k€. Ces montants vous amènent à un total distribué de 220 k€ (puisque vous aviez 160k jusqu’en 2023, +60 = 220). Le fonds a donc réussi à transformer vos 100 k€ initiaux en 220 k€ au bout de 10 ans. Votre TRI net s’établit à environ 16 % annuel, et le multiple net est 2,2x, ce qui correspond à un bon résultat, un peu meilleur que la moyennes du marché sur 10 ans. Le gérant prend sa commission de surperformance (appelé carry généralement de 20%) sur l’excédent au-delà, par exemple, de 8 % de TRI, mais ces calculs sont déjà intégrés dans ce que vous recevez net.

Ce scénario schématique illustre le déroulement classique : appels de fonds échelonnés, période d’attente, puis flux de distributions crescendo sur les années 5 à 10. Évidemment, chaque fonds est différent. Certains fonds top-tier pourraient rendre 3x le capital (TRI >20 %), d’autres seulement rembourser l’argent avec un petit plus (si ça se passe mal, TRI 0-5 %). Mais retenez la mécanique et la courbe en J : les sorties arrivent surtout sur la fin, il ne faut pas juger trop vite la performance intermédiaire.

Cas pratique 2 : Construire un portefeuille diversifié incluant du Private Equity

Considérons un investisseur avec un portefeuille global de 500 000 € réparti sur plusieurs classes d’actifs (actions cotées, obligations, immobilier papier, etc.), qui décide d’allouer 10 % soit 50 000 € au Private Equity. Comment cela peut-il impacter son rendement sur le long terme ?

Supposons qu’il investisse ces 50 000 € dans un fonds diversifié (par ex. le fonds Alpha ci-dessus ou équivalent). Qu’en est-il de l’effet sur le portefeuille total de 500 k€ ? Imaginons que les 450 k€ hors PE étaient investis 60% en actions & 40% en obligations, et réalisent un rendement de +7 % l’an (donc ~+100 % sur 10 ans cumulés). Ils deviendraient ~900 k€ sur 10 ans. Si on ajoute la poche Private Equity telle que calculée (50 -> 110), le portefeuille total va à ~1010 k€. S’il n’avait pas fait de PE et laissé les 50 k€ aux mêmes 7 %, ils seraient devenus ~100 k€ (au lieu de 110). Donc dans cette simulation, le Private Equity fait très légèrement mieux que le reste. On voit qu’à ce niveau de 10 % de l’actif, l’impact global reste contenu – ce qui est logique car c’est diversifié et on cherche plus à réduire le risque global du portefeuille avec une nouvelle classe d'actif décorrelée des deux premières .

En revanche, si le Private Equity avait été 30 % du portefeuille, là le résultat final aurait été plus substantiellement tiré vers le haut. A noter également que, comme expliqué précédemment, le capital total n'est pas appelé immédiatement par le fonds et qu'il est donc possible de placer ce capital en attente sur d'autres supports, il en va de même pour les encaissements réalisés qui pourront également être remis au travail sur d'autres supports. Cela aura pour effet de booster le rendement de la poche private equity de 150 -> 410 (au lieu de 330) et du portefeuille global de 1000 k€ à 1110 k€.

Stratégies avancées : co-investissements et marché secondaire

Pour les investisseurs plus avancés ou institutionnels, il existe des leviers stratégiques afin d’améliorer le couple rendement/risque dans le private equity. Deux d’entre eux méritent d’être mentionnés :

● Co-investissement : Le co-investissement consiste, pour un investisseur, à investir directement aux côtés d’un fonds sur une cible particulière. Par exemple, un fonds identifie une belle PME nécessitant 100 M€ d’investissement, mais pour diversifier son propre portefeuille il ne veut en mettre que 70 M€. Il propose alors aux souscripteurs du fonds (ou à d’autres partenaires) de co-investir les 30 M€ restants directement dans l’opération. Le co-investisseur profite de l’opportunité au même prix et mêmes conditions que le fonds principal, bénéficiant de toute l’expertise du deal : la cible a été sélectionnée et étudiée par l’équipe du fonds (double sélection très rigoureuse), qui va ensuite la gérer de la même façon. L’énorme avantage du co-invest est qu’en général, il n’y a pas de frais de gestion ni carry facturés sur le co-invest (ou très réduits), puisqu’il n’y a pas de “deuxième fonds” intermédiaire – c’est un investissement en direct accompagné par le fonds principal. De plus, le co-invest permet souvent d’accélérer l’investissement : les fonds de co-investissement ou les poches de co-invest atteignent plus vite un portefeuille final (pas de phase de 5 ans à déployer, on rentre en une fois dans une affaire) et donc la période de détention est plus courte. Des analyses montrent qu’un co-invest peut réaliser un multiple x2 en 6-7 ans là où un fonds classique le ferait en 10 ans, grâce à cette vélocité accrue. En somme, le co-invest atténue la courbe en J en sautant la phase de déploiement initiale. Exemple : Si vous avez accès à un co-investissement de 50 k€ dans une entreprise aux côtés d’un fonds réputé, vous pourriez obtenir, disons, 2x votre argent en 5 ans (soit ~15 % de TRI annuel) sans payer les 2 %/an et 20 % de carry du fonds – c’est très attractif. Attention toutefois : le co-investissement vous met en position d’investisseur direct unique, donc vous portez aussi le risque spécifique de l’entreprise. Si elle fait faillite, vous perdez 100 % (alors qu’en fonds vous auriez perdu peut-être 5 % de votre portefeuille). Il faut donc réserver le co-invest aux cas où vous êtes très convaincu de l’opportunité et où cela ne déséquilibre pas votre propre portefeuille (ne pas mettre un montant trop gros par rapport à vos moyens). Beaucoup de family offices et grands investisseurs adorent co-investir pour booster leur rendement net. En tant que particulier, l’accès est limité, mais via certaines plateformes (Moonfare ou Fundora proposent de tels deals a leurs membres) ou via des clubs deals, c’est possible à partir de montants de plus en plus faibles. Il existe également des fonds dédiés de co-investissement, où là vous mutualisez sur plusieurs co-invests diversifiés. Ces fonds présentent justement un profil de risque-rendement amélioré car très sélectifs (les gérants y mettent les “meilleurs deals” des autres fonds) et plus courts

● Secondaire : Le marché secondaire du Private Equity consiste à acheter ou vendre des parts de fonds en cours de vie. Pour un investisseur, acheter du secondaire, c’est entrer dans un fonds plus tardivement, souvent à prix décoté, avec une partie du portefeuille déjà constituée. L’intérêt ? Comme mentionné plus haut, cela réduit la période d’attente avant retours : on évite la première partie de la courbe en J, car on achète un fonds qui a déjà, mettons, 5 ans, et dont les participations commencent à être mûres. On peut alors recevoir plus rapidement des distributions (parfois dès l’année suivant l’achat). En contrepartie, comme le flux est plus sûr/proche, le vendeur exige un prix élevé – souvent, on paye la part en surcote si les perspectives sont très bonnes, ou on obtient une décote si le vendeur est pressé ou si le portefeuille est moyen. Par exemple, durant la crise 2022, beaucoup de parts de fonds se vendaient à 80-90 % de leur valeur nette, car les vendeurs (certains institutionnels) voulaient faire de la place dans leur bilan. Un acquéreur avisé a pu saisir ces décotes : payer 0,8 pour 1€ de valeur, puis récupérer 1€ sur les sorties suivantes – d’où un gain automatique. Le secondaire permet aussi d’atténuer le risque de “blind pool” : on sait déjà en grande partie dans quoi le fonds est investi. On peut analyser chaque participation, voir leurs performances à date, etc., ce qui donne plus de visibilité que d’entrer “aveuglément” en début de fonds. C’est donc un moyen de rendre le profil plus prévisible. Pour les particuliers, l’accès direct au marché secondaire est limité (ce sont surtout des transactions entre institutionnels via des intermédiaires spécialisés). Cependant, comme vu dans un précédent article, des plateformes comme Moonfare organisent un marché secondaire interne où des particuliers peuvent vendre/acheter entre eux des allocations de fonds. Certains fonds de fonds proposent également des strategies ciblant partiellement ou intégralement ce marché (on peut citer le fonds d'Opale Capital Strategies secondaires par exemple).

En combinant toutes ces approches, un investisseur sophistiqué pourrait par exemple : investir dans un fonds principal, co-investir sur les meilleures pépites d'autres fonds, et investir dans un fonds de fonds secondaires pour mettre plus rapidement une partie de son capital au travail et le faire tourner plus vite.

De l’apprentissage à l’action éclairée

A travers ces cas pratiques et simulations, nous voyons que le Private Equity, plus encore que d’autres placements, nécessite une projection dans le temps et une bonne compréhension des mécanismes de retour sur investissement. Il ne faut pas s’effrayer des débuts calmes (voire négatifs) ni s’exalter trop vite sur un succès ponctuel : c’est la gestion globale et disciplinée de votre portefeuille qui fera la différence. En appliquant une démarche rigoureuse – allocation mesurée, sélection exigeante, diversification, optimisation fiscale et suivi – vous mettez toutes les chances de votre côté pour que le Private Equity devienne un atout majeur de votre stratégie patrimoniale, en apportant ce supplément de rendement et de diversification.

La semaine prochaine, nous prendrons du recul pour examiner le marché du Private Equity en 2025 : quelles sont les tendances actuelles, l’état du marché français et mondial, les secteurs porteurs, etc. Cela vous donnera le contexte dans lequel s’inscrivent ces investissements, afin d’éclairer vos décisions.